枣庄银行守住了规模增长的底线,稳住了资产质量的基本盘,却陷入了“规模崇拜”的路径依赖,未能在非息收入上实现突破,更未能在公司治理和关联交易独立性上迈出实质性步伐。

枣庄银行资产规模突破600亿元大关,净利润逆势增长15.44%,资本充足率远超监管红线,一幅“稳健向好、质效双升”的繁荣模样。如果从经营业绩、资产质量、资本结构及公司治理四个维度深度拆解,就会发现其实这是一家在“伪增长”中狂奔的银行。其业绩的每一分增长,都似乎与“枣庄矿业”这棵大树的荫蔽密不可分;其资产的每一次扩张,都伴随着关联交易浓度的进一步攀升。

枣庄银行2025年的核心业绩指标呈现出一种典型的“外延式扩张”特征。年报显示,截至2025年末,该行资产总额高达607.83亿元,较年初暴增14.79%;存款余额473.78亿元,贷款余额364.40亿元,分别实现了显著的两位数增长。在规模的强力驱动下,营业收入达到12.47亿元,同比增长24.99%;净利润1.39亿元,较上年增长15.44%。

乍一看,还行。但细究其利润构成,便能发现其增长的脆弱性。枣庄银行的收入结构呈现出极度畸形的“单核驱动”模式——利息净收入是其绝对的“命门”。数据显示,2025年该行利息净收入为12.00亿元,占营业收入的比例高达96.23%。这意味着,除去利息收入,这家资产规模超600亿的银行,其依靠自身专业能力创造的非利息收入几乎可以忽略不计。

这种极度依赖利差的模式,在当前LPR(贷款市场报价利率)下行、净息差收窄的宏观大背景下,无异于在刀尖上起舞。枣庄银行之所以能维持利润增长,完全是靠“以量补价”——用资产规模的野蛮扩张来填补单位资产收益率的下滑。这种模式不仅抗风险能力极差,更折射出管理层在业务转型上的严重滞后与无能。当同业都在发力财富管理、交易银行等轻资本业务时,枣庄银行却还在靠“吃利差”的原始模式续命,其未来的可持续性令人捏一把汗。

在资产质量方面,枣庄银行确实下了一番“狠功夫”。年报数据显示,该行不良贷款率降至1.87%,拨备覆盖率提升至166.26%,资本充足率维持在15.39%的高位。这表明管理层在风险管控上并非毫无作为,特别是在压降大额风险暴露上,确实取得了一定成效。单户1亿元以上贷款占对公贷款比例较年初下降1.4个百分点,单户5,000万元以上贷款占比下降2.38个百分点,成功扭转了“垒大户”的现象。

如果为这一风险压降成果点赞,那么另一组数据就会吓你一大跳——关联交易的集中度不降反升,且呈现出极高的关联性风险。

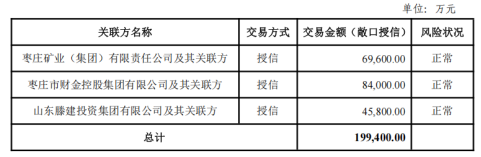

数据显示,枣庄银行前十大股东中,枣庄矿业(集团)有限责任公司持股55%,处于绝对控股地位。而与其关联度极高的枣庄市财金控股集团有限公司和山东滕建投资集团有限公司分别位列第二、第三大股东。这种股权结构,直接决定了其信贷资源的流向。

2025年报披露,报告期末,枣庄银行关联交易余额高达20.51亿元,占资本净额的比例为29.58%。其中,仅对前三大关联方(枣庄矿业、枣庄财金、滕建投资)的授信敞口就高达19.94亿元。虽然这一比例尚未触及监管红线,但考虑到第一大股东55%的持股比例,这种关联交易的“含金量”和“安全性”就要多打折扣了。

这就好比一个家庭,父亲(枣庄矿业)把钱借给儿子(枣庄银行),儿子又把钱借给母亲(财金控股)和亲戚(滕建投资)。虽然账面上看,这些贷款都有抵押、状态正常,但这本质上是一种“左手倒右手”的资金空转。这种高度依赖关联方的信贷模式,虽然短期内能带来稳定的利息收入,却极大地透支了银行的独立性。一旦大股东集团层面的经营出现风吹草动,或者监管政策收紧,这种盘根错节的关联交易网将瞬间变成风险传染的高速通道。管理层在压降外部大额风险的同时,却在内部构建了一个更大、更隐蔽的风险蓄水池。

资本是银行的生命线。枣庄银行2025年末15.39%的资本充足率,确实为其提供了厚实的安全垫。但值得注意的是,这一指标较2024年末的18.06%已下降了约2.7个百分点。这说明,为了维持14.8%的资产增速,该行正在快速消耗宝贵的资本金。如果不能及时补充核心一级资本,这种“以资本换规模”的游戏很快就会玩不下去。

而在公司治理层面,枣庄银行的年报更是暴露出了令人尴尬的“一股独大”局面。虽然年报提及不再设立监事会,试图通过董事会审计委员会来集约化监督资源,但在股权高度集中的现实面前,这种形式上的治理架构调整显得苍白无力。

当一家银行的55%话语权掌握在一家集团手中,而这家集团又是银行最大的借款人时,所谓的“独立法人治理”、“关联交易防火墙”往往只能沦为纸面上的合规游戏。管理层在面对大股东的信贷需求时,其独立审批的意志力难免会被削弱。这种深层次的体制性障碍,才是制约枣庄银行走向市场化、现代化银行的最大“拦路虎”。

枣庄银行目前的繁荣,更多是建立在枣庄矿业这棵大树荫蔽下的“温室效应”。一旦这棵大树的根系(关联交易)出现问题,或者外部环境(利率下行)不再友好,这种缺乏独立性、过度依赖关联方的经营模式,将面临严峻的生存挑战。

来源:https://mp.weixin.qq.com/s/-9Vvr8KCklT-TgeQgoe8rA

京公网安备 号

京公网安备 号