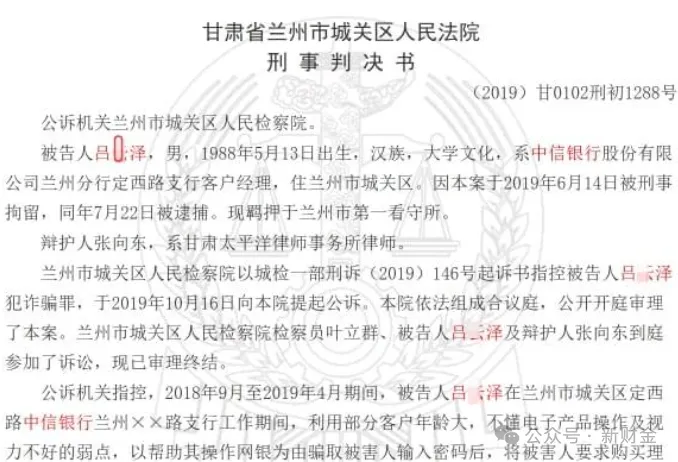

据涉案刑事判决书披露,2018年9月至2019年4月,被告人吕某(全名吕某泽)在中信银行兰州分行某支行担任客户经理期间,利用部分老年客户不熟悉电子操作、视力不佳等情况,以协助办理网银、购买理财为由骗取客户密码,将理财资金转入其个人控制账户,共计骗取14名客户393万余元,赃款被其挥霍。

2019年5月,中信银行兰州分行审计时发现该骗局。2019年6月,该行将吕某开除并向公安机关报案。案发后,吕某仅退赔7.5万余元。为维护信誉,中信银行兰州分行以自有资金向14名客户垫付了386万余元。最终,吕某被法院以诈骗罪终审判处有期徒刑十一年。

投保“雇员忠诚险”:理赔遭拒引发七年诉讼

值得注意的是,案发前两个月,中信银行兰州分行为员工投保了“雇员忠诚保证保险”。根据银行与保险公司的约定,保险费率为3.4%,保费为8.5万元,每次事故赔偿限额为800万元。

然而,2021年10月,当中信银行兰州分行向保险公司提出理赔申请时却遭拒绝。保险公司给出的理由是:吕某行为并未直接造成涉案银行的财产损失,涉案银行向受害客户支出的退赔款项与吕某行为无必然而直接的因果关系,不属于保险合同约定的“不诚实行为”范畴;同时刑事案件尚未审结,理赔条件不成就。

2022年2月,中信银行兰州分行将保险公司诉至兰州铁路运输法院,历经两次审理,其理赔诉求均被法院驳回。该行随后向甘肃省高级人民法院申请再审,亦未获得支持。

2025年1,中信银行兰州分行向甘肃省检察院兰州铁路运输分院申请监督。承办检察官翻阅卷宗后,梳理出三大关键法律争议:刑事未决事实能否作为民事理赔依据?银行对客户的赔付能否认定为自身损失?“不诚实行为”到底该如何界定?

办案组最终形成共识:保险合同的核心是补偿损失,不应机械等待刑事判决结果。2025年5月,兰州铁检分院向法院发出再审检察建议未获采纳后,提请甘肃省检察院抗诉。甘肃省检察院受理后,调取吕某诈骗案全部刑事卷宗,确认其行为已被生效刑事判决认定;逐笔核对银行向被害人支付386万余元的凭证,确认损失真实发生。

甘肃省检察院向甘肃省高级人民法院提出抗诉。2026年2月28日,甘肃省高级人民法院开庭审理此案,采纳检察机关抗诉意见,改判保险公司支付中信银行兰州分行保险赔偿金328万余元。截至3月13日,赔偿金全部支付到位。

雇员忠诚险:分散经营风险的重要工具

雇员忠诚险,又称诚实保证保险,承保雇主因雇员的不诚实行为,如盗窃、贪污、侵占、非法挪用、故意误用、伪造、欺骗等而受到的经济损失。当雇员利用职务便利实施损害雇主利益的行为,雇主因此遭受直接经济损失时,保险人依约承担赔偿责任。这类保险广泛应用于金融机构、财务公司等对员工诚信要求较高的行业。

本案的三大争议焦点及最终认定如下:

一是刑事判决未生效,能否认定“不诚实行为”? 原审法院认为刑事案件发回重审期间理赔条件不成就。但检察机关调查发现,2024年3月吕某已被终审判处诈骗罪,生效刑事判决足以认定其行为属于保险合同约定的“不诚实行为”。保险合同本身并未将“生效刑事判决”作为理赔的前提条件——合同约定的是“侦查机关已经查实的基本事实”即可触发理赔。

二是银行主动垫付客户损失,是否属于保险标的的“直接损失”? 检察机关逐笔核对资金流水后查明:银行是在吕某诈骗行为已被查实、客户强烈要求赔偿的背景下,以自有资金向14名被害人实际垫付386万余元。这一垫付行为直接源于吕某的诈骗行为,是银行为了避免客户损失、维护自身信誉而采取的合理应急处置措施。银行的垫付款就是实实在在的损失。

三是保险合同“包括但不限于”的开放性表述应如何解释? 保险合同明细表对“不诚实行为”的列举中包含了“诈骗”,并使用了“包括但不限于”的开放性表述,说明合同双方的真实意思是要最大范围地覆盖雇员的不诚信行为。当刑事判决认定的诈骗罪与合同列举的行为类型高度重合时,保险人不应利用信息优势或格式条款的解释权不当限缩保险责任范围。

中信银行屡次陷入“雇员忠诚险”纠纷

梳理公开司法文书及公开报道确认,该案例并非中信银行“雇员忠诚保险”首次出险。该行此前已多次因员工违规行为触发保险理赔,并先后获得大额保险赔偿:

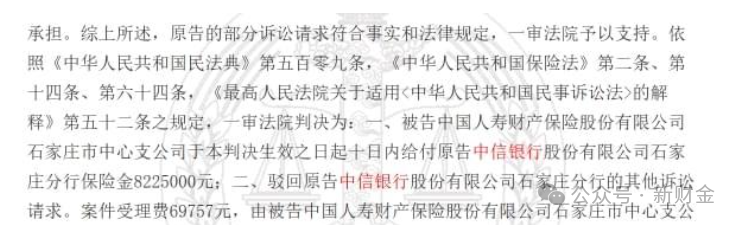

唐山分行案: 2014年至2021年期间,中信银行唐山分行新华道支行员工韩某,谎称代买理财产品,将两名大客户的资金转到外部账户,累计挪用储户存款超3600万元,尚有945.87万元未归还。中信银行唐山分行向储户垫付资金1055.6万元。2026年1月,石家庄市中级人民法院二审判决保险公司赔付822.5万元。

长沙分行案: 中信银行长沙分行阳光支行时任行长蒋慕飚,在任职期间多次以支行名义为企业民间借贷提供担保,给该行造成直接损失超6000万元。2019年12月,长沙市中级人民法院二审判决保险公司支付保险赔偿金1000万元。后保险公司申请再审,湖南省高级人民法院裁定提审,截至报道刊发时再审结果尚未公开。

大连分行案: 2016年至2020年间,中信银行大连分行员工李某利用办理业务职务便利,擅自为客户开通手机银行或网银,截留U盾、偷窥密码,私自撤单理财、办理贷款,造成客户净损失1084.6万元。大连中院审理后判决保险公司赔付800万元。

“保险兜底”难掩内控短板

上述多起案例显示,中信银行多分支行先后因员工诈骗、挪用资金、违规担保等行为触发“雇员忠诚险”理赔,虽通过保险赔偿弥补了部分资金损失,但频繁出险的背后,折射出该行在员工管理、风险防控等方面仍存在短板。

“雇员忠诚保险”的核心作用是转移企业因员工不诚实行为造成的经济损失,但其并非企业内控管理的“避风港”。对于银行这类金融机构而言,员工直接接触客户资金及金融业务,若内部管控不严、风险警示教育不到位,即便有保险兜底,也难以从根本上防范员工违规风险,更可能因频繁出险影响企业品牌信誉及市场信任度。

截至目前,中信银行尚未就旗下分支行多次触发“雇员忠诚险”理赔事宜发布相关说明。

来源:https://mp.weixin.qq.com/s/HetF1F7QjV39ilOz5CdbPA

京公网安备 号

京公网安备 号